|

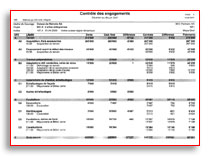

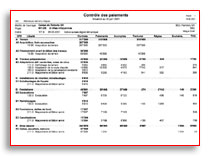

La

comparaison constante du devis général aux engagements

contractuels et la situation des paiements est documentée

par la comptabilité du projet. Le fait que le système

oblige à avoir une position au devis général

pour pouvoir inscrire une position dans un contrat et qu'il

oblige également à avoir une position dans un

contrat pour pouvoir établir un bon de paiement garantit

cette comparaison.

Les

différences entre les colonnes des sorties de la

comptabilité informent le responsable du projet et

son mandant de l'évolution de la situation financière

du projet.

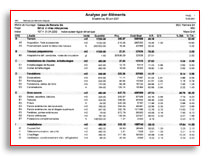

Une

analyse sur la base du coût final présumé

peut également être faite à tout moment

et les résultats peuvent être réutilisés

immédiatement pour autant que les mutations du devis

aient été mises à jour. Il est toutefois

essentiel que le quantitatif repris automatiquement du devis

général ou introduit lors de l'imputation de

devis général soit également révisé,

s'il y a eu changement.

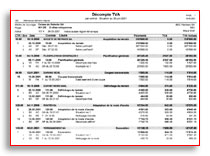

La

méthode MEI gère la TVA séparément.

Ainsi tous les prix et valeurs sont exprimés hors TVA

!

[retour

haut de page]

|